Il Fondo di garanzia MCC è uno strumento di mitigazione del rischio di credito, istituito presso il MISE (Ministero dello sviluppo economico) a sostegno delle PMI, tramite riconoscimento di una garanzia pubblica a fronte di finanziamenti concessi dalle banche e società di leasing e altri intermediari finanziari a favore di imprese e professionisti.

Il Fondo garantisce tutte le operazioni finanziarie direttamente finalizzate all’attività d’impresa concesse da un soggetto finanziatore (banca o altro intermediario finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi).

Il suo obiettivo è favorire l’accesso alle fonti finanziarie per le piccole e medie imprese mediante la concessione di una garanzia pubblica che sostituisce le costose garanzie normalmente richieste per ottenere un finanziamento

Possono ottenere la garanzia pubblica le imprese di micro piccole o medie dimensioni iscritte al registro delle imprese e i professionisti iscritti agli ordini professionali o aderenti ad associazioni professionali iscritte all’apposito elenco del MISE.

Come richiedere la garanzia?

I beneficiari devono richiedere l’agevolazione del Fondo presentando la domanda al soggetto finanziatore o al soggetto garante. Sarà il soggetto finanziatore o il soggetto garante a inviare la domanda di garanzia attraverso la piattaforma on line.

Il beneficiario, cioè l’impresa o il professionista, deve essere valutato in grado di rimborsare il finanziamento garantito deve perciò essere considerato economicamente e finanziariamente sano sulla base di determinati modelli di valutazione.

Sono chiaramente esclusi dall’ accesso la garanzia pubblica i soggetti che risultino in palese difficoltà.

L’intervento è concesso su tutti i tipi di operazioni sia a breve che a medio lungo termine tanto per liquidità che per investimenti con alcune eccezioni:

1. Finanziamenti finalizzati all’estinzione di finanziamenti già erogati

2. Finanziamenti a breve concessi a soggetti in classe di valutazione “unrated”

3. Operazioni non aventi durata o scadenza stabilita e certa

4. Operazioni finanziarie già deliberate

La garanzia copre fino ad un massimo dell’80% dell’importo dell’operazione finanziaria e fino ad un importo massimo garantito per beneficiario di 2,5 milioni di euro.

Questo plafond che può essere utilizzato complessivamente attraverso una o più operazioni fino a concorrenza del tetto stabilito. Il limite si riferisce all’importo garantito; per il finanziamento nel suo complesso invece non è previsto un tetto massimo.

Dal 15 Marzo sono in vigore le nuove disposizioni operative per l’ammissione alla garanzia del mediocredito centrale che danno attuazione alla riforma del fondo di garanzia (decreto interministeriale del 6 Marzo 2017).

Le novità di maggiore interesse per le imprese sono l’ampliamento della platea dei beneficiari per cui è stata fissata una soglia limite di accesso al fondo in termini di probabilità di default ad un valore del 9,43% e una percentuale garantita maggiore per imprese più esposte al rischio credit crunch vale a dire coperture più elevate per le imprese sane ma con più difficoltà di accesso al credito.

Il fulcro della riforma è l’introduzione di un nuovo modello di valutazione del merito creditizio delle imprese simili ai modelli di rating utilizzati dalle banche che sostituisce l’attuale sistema di valutazione del credito e che utilizza, oltre ai dati di bilancio degli ultimi due esercizi, anche dati andamentali di centrale rischi degli ultimi sei mesi.

Il fondo interverrà garanzia delle operazioni finanziarie garantendo direttamente i soggetti finanziatori con la cosiddetta garanzia diretta oppure la garanzia può essere concessa ai soggetti garanti, per esempio i Confidi.

Le misure di copertura del fondo sono definite in funzione della classe di merito di credito del soggetto beneficiario da 1 a 5 e della tipologia e della durata dell’operazione finanziaria garantita

Nuovo modello

La nuova valutazione del medio credito centrale si articola perciò in due moduli

• il modulo economico finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi

• il modulo andamentale

a questi si aggiunge un blocco informativo relativo alla presenza di eventuali eventi pregiudizievoli a carico della società e/o di soci che ricoprono cariche rilevanti.

Il modulo economico finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi si basa sui dati di Stato patrimoniale e conto economico degli ultimi due anni o dichiarazione dei redditi in caso di società di persone o persone fisiche in contabilità semplificata.

Il modulo prevede diversi modelli a seconda della forma giuridica dell’impresa valutata del regime di contabilità ordinaria o semplificata e del settore economico di appartenenza industria commercio servizi immobiliare edilizia.

Il modulo economico finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi prevede dei controlli preliminari di qualità e quadratura sui dati dello Stato patrimoniale e conto economico.

Se non vengono superati restituisce per il modulo economico finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi un risultato UN (unrated) ovvero non classificabile.

In secondo luogo prevede il calcolo delle variabili discriminanti e dicotomiche del modello specifiche per le caratteristiche dell’azienda;

in ultimo la determinazione attraverso un sistema di ponderazione dello score finale del modulo

Al punteggio viene quindi associata una classe di valutazione compresa tra F1 o massimo F11 minimo che fornisce una misura predittiva del profilo di rischio patrimoniale economico e finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi.

Il modulo andamentale si basa sui dati di accordati utilizzato dal soggetto beneficiario finale con riferimento agli ultimi sei mesi dei rischi a scadenza e delle esposizioni per cassa forniti da centrale rischi.

Il modulo prevede diversi algoritmi sola a seconda della forma giuridica dell’impresa valutata.

Il modulo andamentale prevede il calcolo delle variabili discriminanti e dicotomiche del modello specifiche per le caratteristiche dell’azienda e la determinazione attraverso un sistema di ponderazione dello score finale del modulo.

Al punteggio viene quindi associata una classe di valutazione compresa tra A1 massimo E A 11 minimo che fornisce una misura predittiva del profilo di rischio di credito approfondendo la dinamica dei rapporti intrattenuti con le istituzioni finanziarie a livello di sistema.

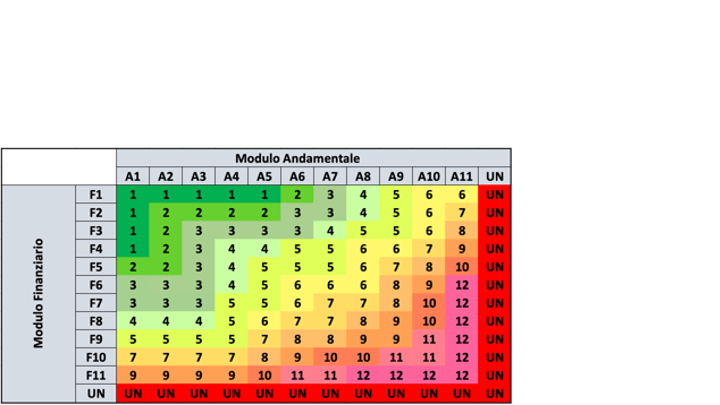

la valutazione del medio credito centrale è determinata tramite un approccio matrice.

Sull’asse orizzontale è riportata la classe di valutazione i risultati del modulo andamentale mentre sull’asse verticale è riportata la classe di valutazione riportante dal modulo economico finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi; l’incrocio tra le 2 combinazioni determina la classe di valutazione integrata.

La valutazione integrata può subire un aggiustamento nel caso in cui siano in corso eventi pregiudizievoli a carico di società e/o soci.

In presenza di segnalazioni pregiudizievoli la valutazione integrata viene spostata di due classi peggiorative per ogni segnalazione pregiudizievole.

Il modello prevede poi l’aggregazione delle 12 classi di valutazioni in 5 fasce da 1 punteggio massimo a 5 punteggio minimo a cui viene fatto con rispondere un giudizio sulla solvibilità dell’azienda e una stima della probabilità di inadempimento che in ultima analisi determina la ammissibilità alla domanda di accesso di garanzia previsto dal fondo.

Sono considerate ammissibili le imprese appartenenti alle fasce da uno a quattro mentre le aziende in fascia 5 vengono escluse.