Bellentani 1911 ha sviluppato acuni importanti strumenti di business intelligence.

Ma, innanzi tutto, che cosa è la Business Intelligence?

Per Business Intelligence si intende l’insieme dei processi e degli strumenti attraverso i quali un’azienda riesce a raccogliere dati di diversa natura e provenienza per analizzarli e trarne decisioni strategiche

Questi strumenti e processi sono anche particolarmente importanti anche perché, oltre a migliorare la gestione dell’impresa, consentono all’Azienda di mettersi in condizioni favorevoli rispetto al Codice della crisi di impresa e dell‘insolvenza (D. Lgs. n. 14/2019) emanato in attuazione della L.155/2017

In particolare puoi vedere:

- l’analisi di bilancio

- l’analisi delle vendite

- l’analisi della tesoreria

- l’analisi dei costi

- l’analisi del magazzino.

Per visualizzare le demo occorre richiedere le credenziali di accesso a Bellentani 1911 e vedere nelle pagine di questo menu come gli strumenti si comportano. È possibile, oltre a quelli citati, avere anche avere strumenti di business intelligence personalizzati.

Prima di vedere nella pratica come funzionano, se hai tempo e voglia puoi leggere una breve spiegazione di che cosa sono e che cosa fanno:

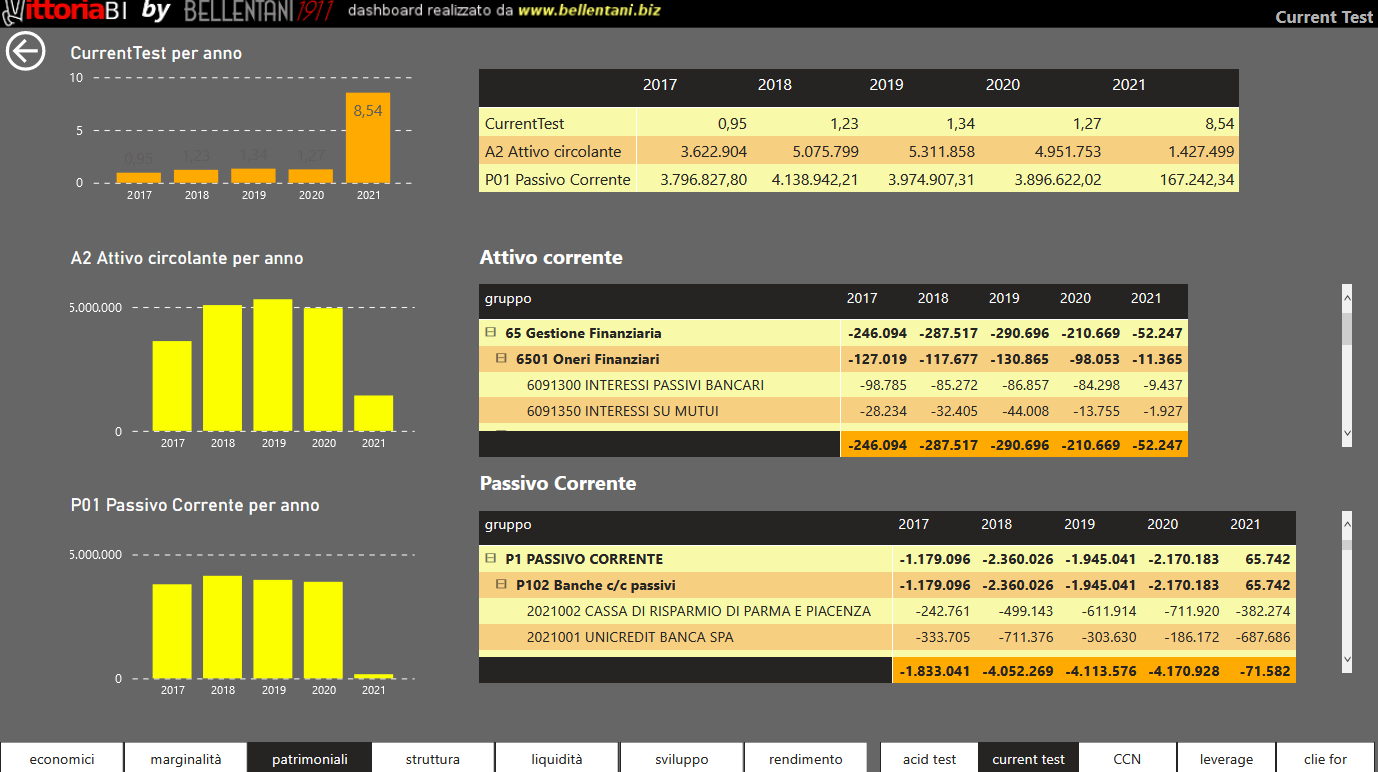

Analisi di bilancio

l’analisi del bilancio è lo strumento base, indispensabile a ogni impresa. Permette di analizzare una serie storica di bilanci, guardando nel detteglio stato patrimoniale, conto economico e rendiconto finanziariociò che riguarda la capacità dell'azienda di fare fronte a... Leggi.

Sono disponibili nello strumento diverse visualizzazioni di conti economico e di statto patrimoniale, con analisi per singolo mese, per trimestre, per altri periodi comparato all’anno o agli precedenti, compreso il bilancio riclassificato secondo IV direttiva.

Sono disponibili tutti i principali indici di bilancio, e per ognuno è presente un grafico che ne indica l’evoluzione storica assoluta e una tabella che mostra l’evoluzione dei componenti.

Facendo clic sulle singole voci di conto è possibile vedere l’evoluzione delle sindole registrazioni contabili.

Dati necessari:

- piano dei conti

- giornale contabile

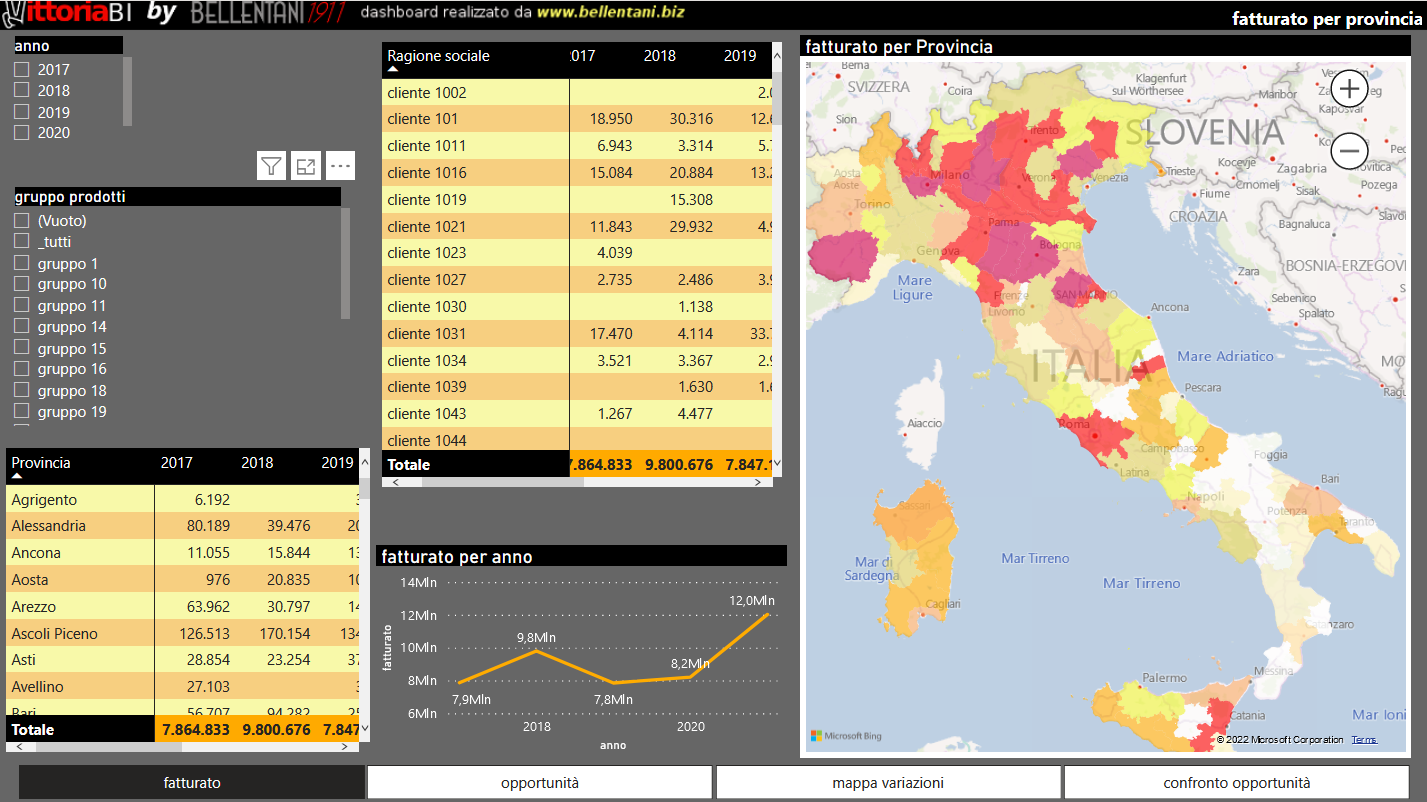

Analisi delle vendite

l’analisi delle vendite permette di verificare in maniera approfondita e segmentata l’andamento delle vendite, rispetto a prodotti, categorie di prodotto, aree geografiche, utilizzatori, ecc…

Dati necessari:

- anagrafica articoli

- anagrafica clienti

- anagrafiche famiglie (gruppi merceologici, gruppo di appartenenza cliente – quali p.e. rivenditore, OEM, altri -, aree geografiche di interesse) a seconda del tipo di analisi che si intende fare

- elenco analitico righe di vendita

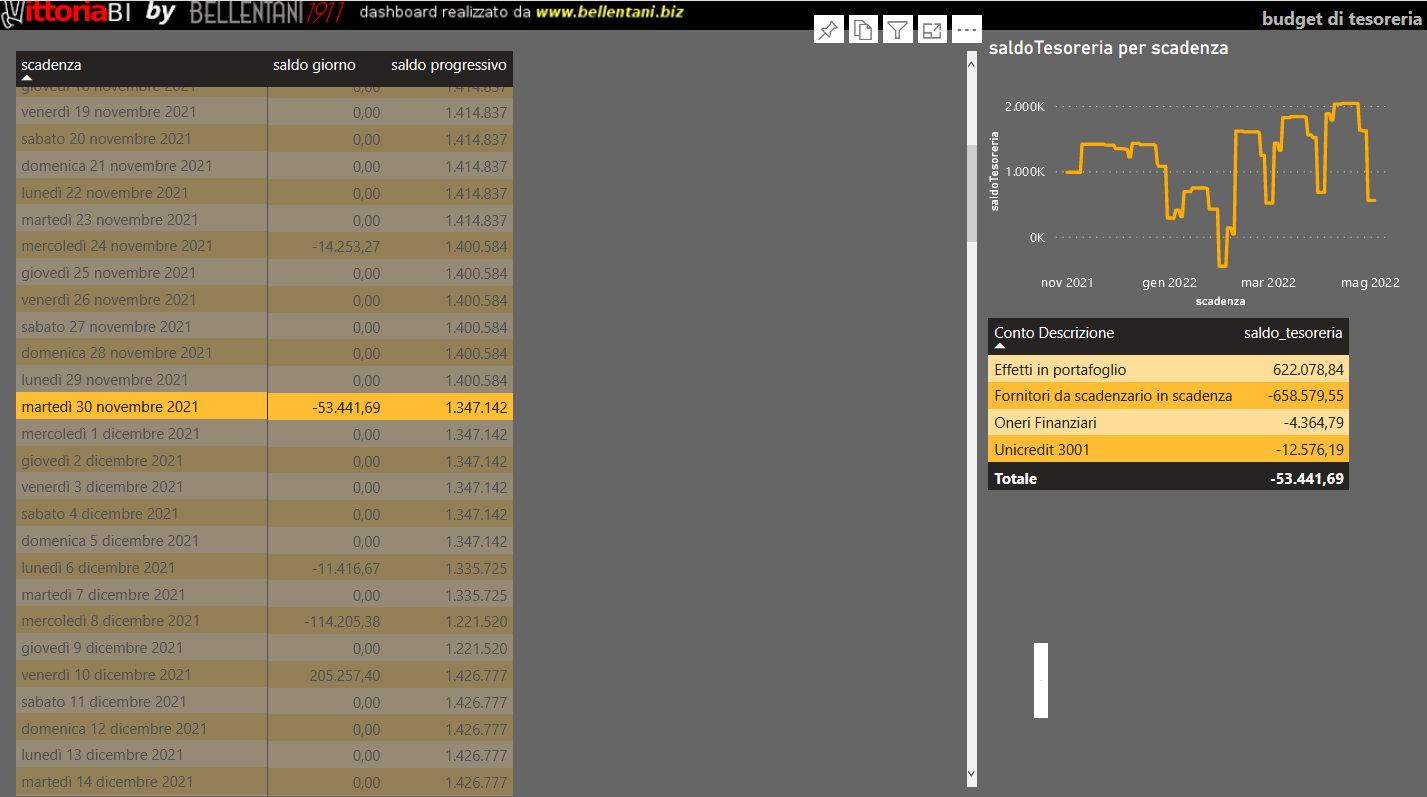

Analisi della tesoreria

l’analisi della tesoreria permette di pianificare quello che sarà l’andamento della nostra tesoreria nei prossimi mesi, in particolare evidenziando i momenti di criticità rispetto:

- liquidità assoluta;

- liquidità relativa a un livello minimo di liquidità desiderata;

- eventuale disponibilità di portafoglio sbf che non è presentabile stante l’attuale livello di affidamenti

Questo permetterà di prevedere per tempo le eventuali tensioni e provvedere a una soluzione prima di trovarsi in crisi.

Dati necessari:

- budget economico

- dati iniziali (scadenzari clienti e fornitori, saldo iniziale banche, portafoglio presentato, ecc…)

- fidi

- flussi di finanziamenti MLT (accensione nuovi mutui, piani di ammortamento)

- budget degli investimenti

Analisi dei costi

l’analisi dei costi permette un incrocio in analisi ABC (analisi di Pareto, 80 – 15 – 5) fra le vendite e i margini, verificando a livello dettagliato segmentato per cliente e famiglia di prodotto dove si realizzano i maggiori o minori margini sia assoluti sia relativi.

È presente anche un foglio che mostra la distinta base dei prodotti con i costi.

Dati necessari:

- anagrafica articoli

- costi aziendali (nel caso di azienda industriale – di trasformazione)

- costi di acquisto

- distinte base (nel caso di azienda industriale – di trasformazione)

- elenco analitico righe di vendita

- elenco analitico righe di acquisto

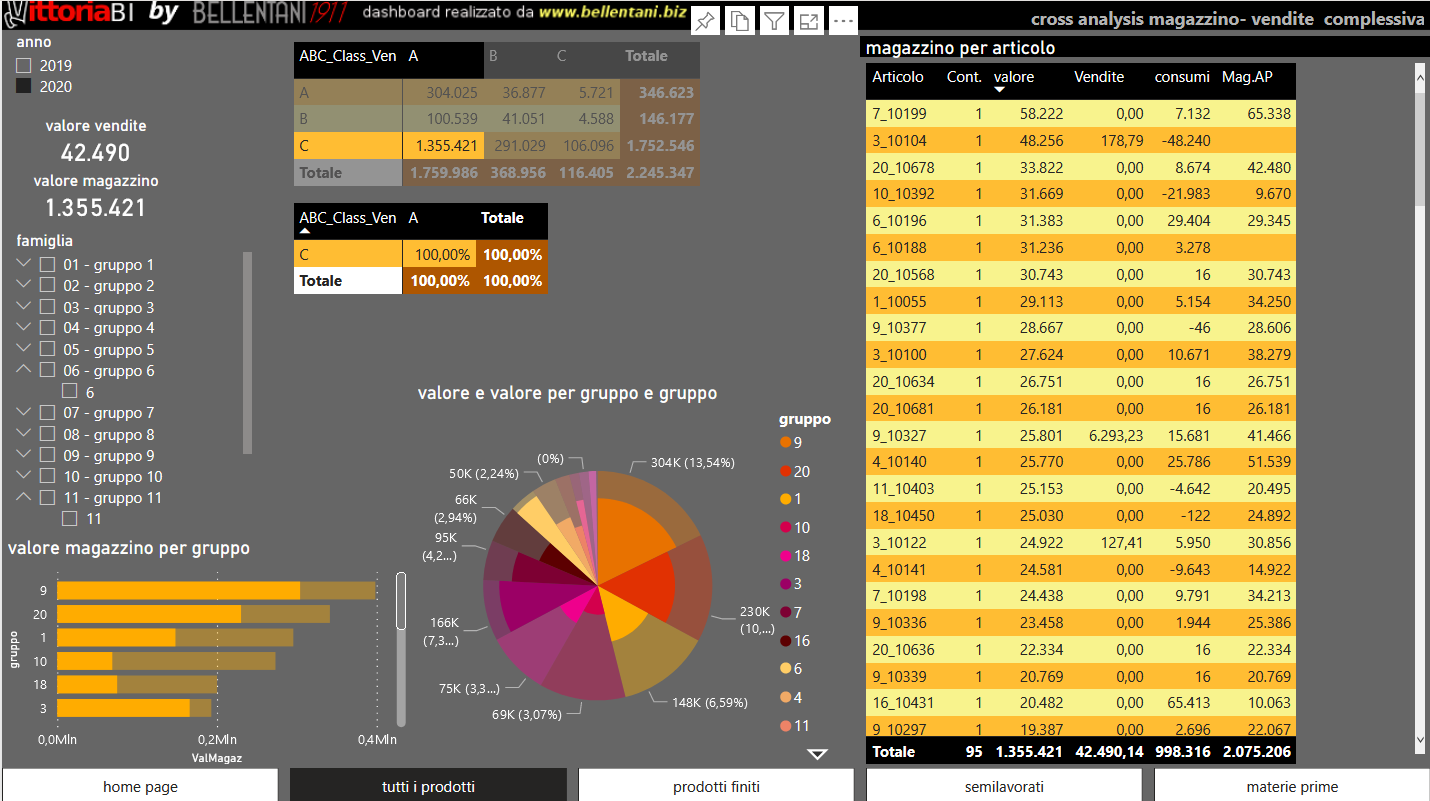

Analisi del magazzino

l’analisi del magazzino rispetto alle vendite (cross analysis o analisi incrociata) permette un incrocio in analisi ABC (analisi di Pareto, 80 – 15 – 5) fra le vendite e magazzino, verificando quanto il nostro magazzino è in linea con il venduto, quanto è sovradimensionato, immobilizzando risorse finanziarie, quanto invece è eventualmente sottodimensionato (rischio di rottura di stock).

Questo permette un’azione di fino tesa a migliorare il livello di servizio aziendale e al contempo liberare risorse finanziarie.

Dati necessari:

- elenco analitico righe di vendita

- saldi di magazzino al 31/12 di ogni anno per il quale è necessaria l’analisi

- elenco gruppi di prodotti secondo il dettaglio che si desidera ottenere